海信视像,涨落之间的“三道坎”

营收微降,利润却逆势增长近10%。这背后,海信视像是高端化战略的“硬实力”,还是一场金融游戏?透过2025年报,我们拆解海信视像增长的多维原因。

一份“矛盾”的答卷

2025年,海信视像交出了一份看似“矛盾”的答卷:

营收微降1.45%,归母净利润却逆势增长9.24%,达到24.54亿元。

在全球电视出货量几乎零增长(-0.1%)的背景下,这份成绩单并不平庸。更值得玩味的是,其毛利率提升了0.78个百分点,达到17.31%——说明公司不再靠“多卖”,而是靠“贵卖”来赚钱。

高端化、大屏化,正在变成实打实的利润。

增长的“硬核”动力

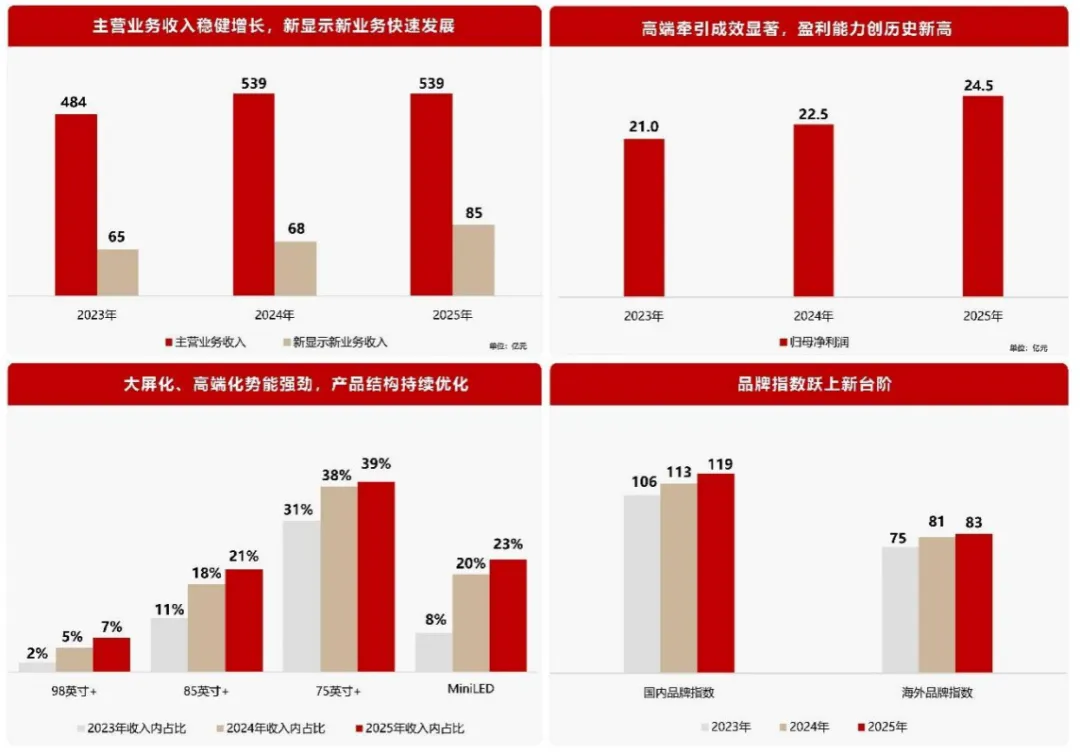

1. 大屏与MiniLED,撑起了利润的骨架

报告期内,75英寸以上产品销售额占比从21%飙升至39%,MiniLED产品销售额占比从2%蹿升至24%。尤其是公司自研的RGB-MiniLED技术,在2万元以上85英寸电视市场,销量占比已超过一半。

技术,正在从实验室走向利润表。

2. 海外市场,不再是“陪跑”

境外收入同比增长4.57%,毛利率提升1.12个百分点。日本市场销量市占率高达44.2%,蝉联第一;东盟、中东非等新兴市场增速超过30%。

全球化,已从“走出去”变成“走进去”。

3. 第二曲线,开始贡献真金白银

激光显示、商用显示、云服务、芯片等新业务收入同比增长24.92%,达84.58亿元。其中商用显示业务暴增265%,激光电视全球出货量连续七年第一。

电视之外,海信正在构建一个“多场景显示帝国”。

但利润的“水分”也不少

1. 靠理财“补”利润

归母净利润24.54亿元,扣除非经常性损益后只有18.77亿元,差了5.77亿元。这5.77亿中,有5.1亿来自金融资产(理财产品、外汇合约)的公允价值变动和处置收益。

换句话说,如果剔除“玩金融”赚的钱,主业的利润增速只有3.26%,远低于报表显示的9.24%。

利润好看,但成色要打折扣。

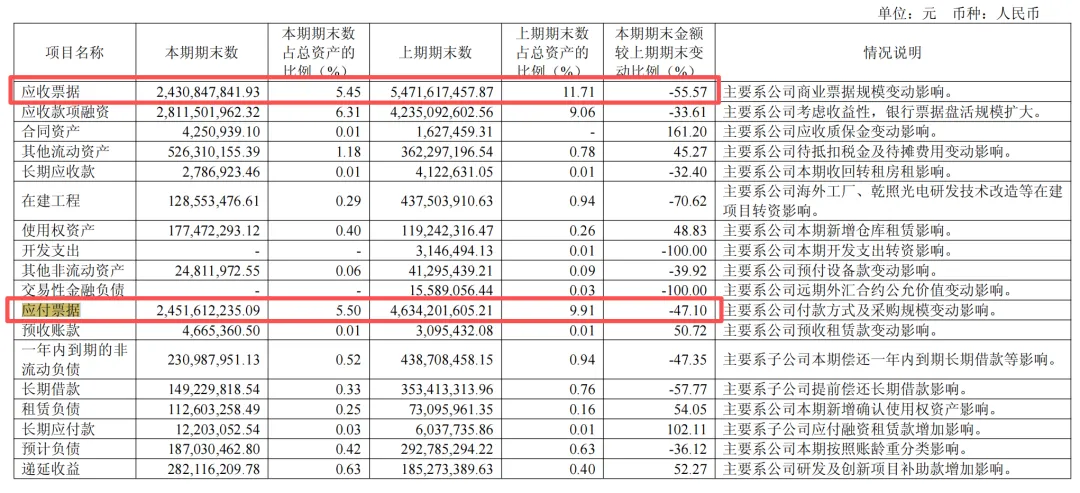

2. 现金流改善,靠“压”两头

经营活动现金流净额大增27.43%,达45.83亿元。但这背后,是应付票据减少47.10%,应收款项融资盘活了33.61%。

回款快了,付款慢了,现金流自然好看。但这种“压榨”上下游的做法,能持续多久?现金流改善背后,是营运资金管理的功劳。但这一手牌能打多久,取决于主业能否真正造血。

3. 关联交易占比过高

前五名客户销售额占年度总销售额的69.47%,其中关联方占比高达52.55%。这意味着,超过一半的销售,都发生在“自己人”之间。

虽然这可能是全球化产业协同的结果,但如此高的关联交易比例,难免令人对定价公允性产生疑虑。

结语:

海信视像正在经历一场深刻的转型:从“卖得多”到“卖得贵”,从“中国龙头”到“全球玩家”,从“电视公司”到“场景显示公司”。

但转型之中,利润的“含金量”、现金流的可持续性、关联交易的独立性,依然是市场审视其价值时绕不开的三道坎。

短期看,财报很亮眼;长期看,仍需更“清晰”的利润来证明自己。